羅氏2023年收入587億凈利率20% 診斷141億 中國區增7%

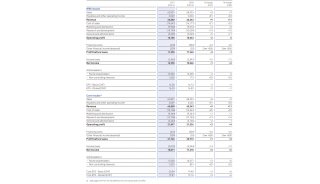

?????Roche羅氏近日公布財報,2023 年實現營業收入 587.16 億瑞士法郎,固定匯率下同比增長 1%(CER, 下同),2023 年公司歸母凈利潤 114.98 億瑞士法郎,固定匯率下同比增加 9%,凈利潤率為19.6%。

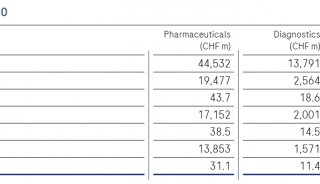

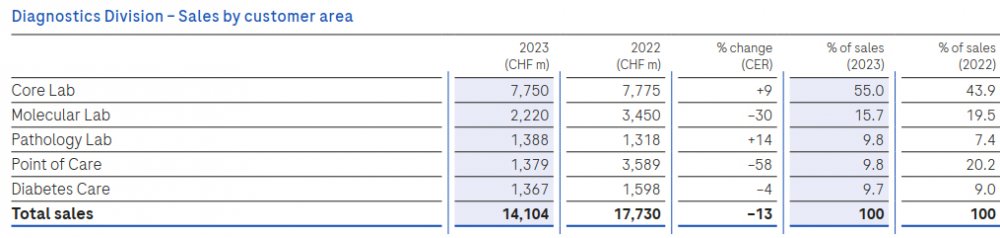

????羅氏診斷業務營收 141.04 億瑞士法郎,同比下降 13%,其中常規業務同比增長約 7%,實現較快增長。診斷業務中國2023年收入24.75億瑞士法郎,較上年CER增長7%,在羅氏整個診斷業務中占比17.5%。

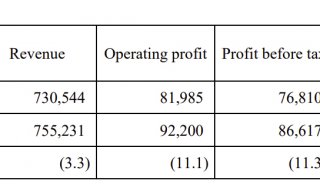

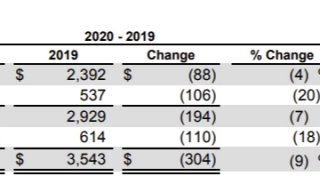

????羅氏2023年銷售收入587.16億瑞士法郎,較2022年的632.81億瑞士法郎下降7%,固定匯率(CER)下同比增長1%;2023年歸屬于上市股東的凈利潤為114.98億瑞士法郎,較2022年124.21億下降7%,固定匯率下同比增長9%。2023年凈利潤率19.6%。

????2023年公司整體運營利潤為153.95億,運營利潤率為26.2%。

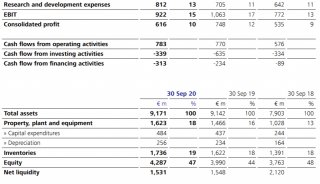

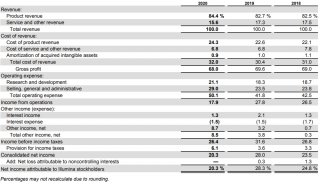

? ? 羅氏2023年成本為163.57億,毛利潤為423.59億,毛利潤率為72.1%。研發費用142億,研發占比為24.2%;銷售管理費用148.81億,占比25.3%。

????新冠基數影響下全年業績增長穩健。公司 2023 年實現營業收入 587.16 億瑞士法郎,固定匯率下同比增長 1%(CER, 下同),2023 年公司歸母凈利潤 114.98 億瑞士法郎,固定匯率下同比增加 9%。公司預計 2024 年營業額實現中個位 數增長,主要因制藥以及診斷部門常規業務將持續保持穩健增長,預計新冠相關檢測以及治療藥物需求減少,LOE2 將帶來約 16 億瑞士法郎的消極影響。?

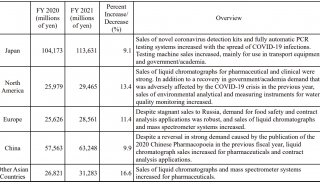

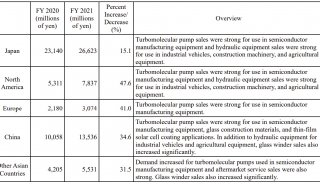

????分業務來看,剔除新冠業務后,2023 年公司藥品、診斷等各項常規業務均有不錯表現。2023 年新冠肺炎產品需求下 降 43 億瑞士法郎,診斷業務與藥品業務仍然保持強勁增長。2023 年藥品板塊營收 446.12 億瑞士法郎(同比+6%), 其中眼科、多發性硬化癥、血友病等五大業務線均實現持續正增長,美羅華、赫賽等個別品種因市場競爭等因素業 績小幅波動;診斷板塊營收 141.04 億瑞士法郎(同比-13%,剔除新冠影響同比+7.0%),其中免疫診斷,特別是心臟 檢測貢獻主要業績。分區域來看,分區域來看,2023 年公司美國業務增速約 3%,國際區域實現約 4%的較快增長,其 中日本地區下降 12%,這主要是由于對政府的羅納普利韋(抗新冠藥物)供應減少,歐洲市場整體銷售額下降約 3%, 主要因新冠相關需求自然下降。?

????診斷:常規業務恢復趨勢良好,免疫、生化、病理等多品種增速可觀。2023 年公司診斷營收 141.04 億瑞士法郎,同 比下降 13%,其中常規業務同比增長約 7%,實現較快增長,2023 年公司新冠檢測類收入大約 8 億瑞士法郎,同比下 降大約 80%。

????單季度看,2023 年常規業務逐季度持續同比加速,23Q1-Q4 常規增速分別達 4%、8%、7%、8%,表現出 良好的恢復趨勢。

????分區域來看,2023 年公司拉美地區增長 14%,EMEA 區域下降 13%,亞太地區下降 11%,北美地區同 比下降 21%。

? ? 2023年診斷業務分產品來看,

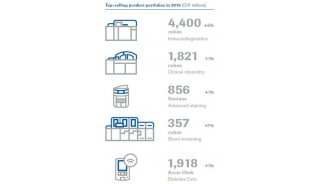

????核心實驗室業務實現收入 77.5 億瑞士法郎,同比增長約 9%,其中免疫(+10%)、 生化(+10%)等產品為主要驅動力,尤其在亞太(+10%)、EMEA(+9%)市場增速有位強勁;

????病理診斷業務實現收入 13.88 億瑞士法郎,同比增長 14%,其中高端染色(+12%)和腫瘤伴隨診斷(+20%)等表現優異;

????床旁診斷業務實現 收入 13.79 億瑞士法郎,同比下降約 58%, 主要因 SARS-CoV-2 快速抗原檢測需求的自然下降,其常規業務在 Liat 系列產品帶動下仍保持較好增速;

????分子診斷業務實現收入 22.2 億瑞士法郎,整體因新冠檢測(-88%)需求減少同比 下降約 30%,血篩(+23%)、HPV(+17%)等解決方案為常規分子業務的主要增長來源;

????糖尿病護理業務實現收入 13.67 億瑞士法郎,同比下降 4%,主要因連續血糖檢測系統的滲透率提升,導致美國、歐洲等主要市場血糖監測需求收縮。?

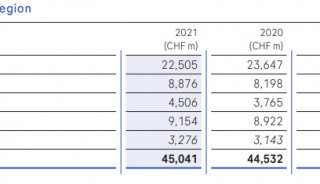

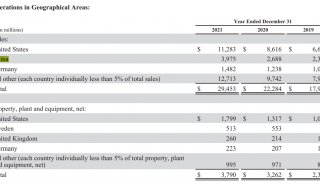

????2023年診斷業務按區域看,EMEA(歐洲中東和非洲)收入47.68億瑞士法郎,較上年CER下滑13%,占比33.8%;

????北美38.26億較上年CER下滑21%,占比27.1%,其中美國34.24億較上年下滑19%,占比24.3%。

????亞太44.96億較上年CER下滑11%,占比31.9%,其中,中國24.75億較上年增長7%,在羅氏整個診斷業務中占比17.5%。

????拉丁美洲10.14億較上年CER增長14%,占比7.2%。

????制藥:神經、血液病條線持續強勁,新冠因素影響免疫等條線。2023 年公司藥品營收 446.12 億瑞士法郎,同比增長 約 6%,藥品板塊的增長主要得益于多個重癥新藥的貢獻。

????分區域來看,2023 年公司美國市場銷售額增長 8%,在美季 度增速同比遠高于 2022 年;歐洲業務銷售額增長 6%,其中德國、法國和英國貢獻主要業績;日本地區銷售額下降 14%,主要由于政府采購新冠治療藥物減少。除新冠相關藥物外,公司 2023 年日本地區銷售額同比增長 6%,主要來 自多款新藥的強勁表現;國際地區的銷售額增長 13%,其中中國、巴西和加拿大增長迅速。2023 年公司中國地區銷 售額增長 6%,流感、抗癌藥物的快速增長有效抵消了部分生物仿制藥抗代謝免疫抑制劑的業績下降。?

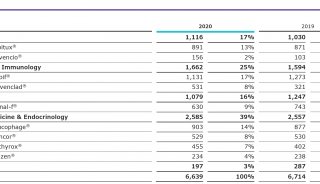

????分產品來看, 核心品種如奧美珠單抗(多發性硬化癥藥物,63 億瑞士法郎,13%)、艾美賽珠單抗(血友病藥物,41 億,+16%)、法瑞西單抗(血管內皮生長因子和血管生成素-2 抑制劑,24 億,+324%)等品種增速強勁,帕妥珠單抗 (乳腺癌新藥,38 億,+1%)在中國和巴西實現較快增長,托珠單抗(26 億,5%)雖然受到重癥新冠患者需求減少 的負面影響,但在類風濕關節炎等治療領域需求旺盛,銷售額顯著增長。?

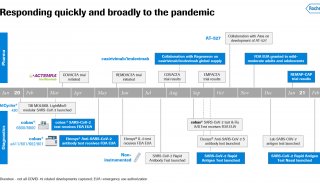

????在研管線方面,自主研發+外延并購戰略取得顯著成效。2023 年公司持續加大自主研發投入,推進重點管線進展,同 時公司積極尋求外部合作和收購來擴充更多創新產品。自研藥物方面,2023 年公司 Polivy 與 Rituxan 聯合治療部分 彌漫性大 B 細胞淋巴瘤(DLBCL)一線療法順利獲批,成為新診斷彌漫性大 B 細胞淋巴瘤患者治療選擇近 20 年內 的首次突破,7 月 CD20xCD3 T 細胞檢測雙特異性抗體臨床開發計劃 Columvi 用于治療未另行指定的復發或難治性 (R/R)彌漫性大 B 細胞淋巴瘤(DLBCL)或濾泡性淋巴瘤引起的大 B 細胞白血病(LBCL)的成年患者也獲得 FDA 批準;此外,在血友病、陣發性夜間血紅蛋白尿癥、早期肝細胞癌等多領域,公司均有產品取得臨床突破。外延并 購方面,公司先后括與中國宜聯生物合作抗體藥物偶聯物,與阿爾尼拉姆合作 RNA 療法,引進 Orionis 分子膠,以 及與英偉達合作生成式 AI 賦能藥物發現。2023 年 10 月,公司收購 Telavant,獲得臨床Ⅲ期的潛在同類首創靶向 炎癥性腸病抗體藥物 RVT-3101。截至目前公司現有的 75 條臨床藥物管線中有 39 條針對的治療領域為腫瘤,炎癥/ 免疫和神經科學以 12 條管線緊隨其后,傳染病和眼科各有 6 條,代謝有 5 條,其他 2 條。

-

儀器推薦

-

儀器推薦

-

儀器推薦

-

儀器推薦

-

儀器推薦

-

財報

-

財報

-

財報

-

財報

-

財報

-

財報

-

財報

-

市場商機