2013天瑞年報五大看點 質譜銷量22臺

2月20日晚間,天瑞儀器披露了2013年年度報告。2013年,公司營業收入平穩增長。不過,受競爭加劇的影響,成本費用上升,使得扣除非經常性損益的凈利潤同比下降28%。公司擬每10股派發現金股利1.20元(含稅)。

此外,公司去年宣布收購星宇科技并復牌后發生的大宗交易主角浮出水面,為公司創始股東胡曉斌。

看點一:股東胡曉斌大宗交易折價轉讓持股

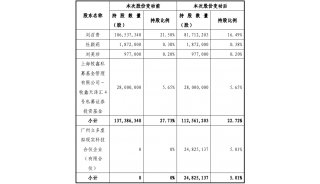

年報顯示,截止去年年底,新進自然人股東李清秀持有公司4,777,760股,持股比例為3.1%,在公司前十大股東中位居第三。

事實上,由于長時間停牌,公司去年四季度僅有三個交易日,且都為漲停板。李清秀難以通過二級市場買入所持股份。查詢深交所大宗交易數據,天瑞儀器在2013年12月23日、24日分別成交300萬股、177.78萬股,恰好為李清秀持股量。年報還顯示,持股和李清秀一樣的公司創始股東胡曉斌退出了前十大股東。顯然,胡曉斌通過上述大宗交易的方式把所持股票賣給了李清秀。

胡曉斌上述轉讓都為折價減持,成交價分別為14.41元、15.85元,對應當日股價為17.61元、19.38元。而至2014年2月20日,天瑞儀器的收盤價為29.25元。

天瑞儀器2013年5月以來股價走勢圖

看點二:競爭加劇毛利率下降

報告期內,公司實現32,545.72萬元,同比上升8.53%;歸屬于上市公司股東的凈利潤為5,583.76萬元,同比下降6.23%。分產品看,能量色散XRF、波長色散XRF報告期內分別實現營業收入2.3億元、1862萬元,分別貢獻主營業務利潤1.54億元、1252萬元。

公司表示,為了擴大銷售量及應對市場競爭,降低了部分成熟產品的銷售價格,但銷售單位成本比去年同期上升5.01%,從而使得銷售毛利率同比下降3.30%。此外,公司業績還受到宏觀經濟的影響,全資子公司邦鑫偉業受水泥行業低迷的影響凈利潤同比減少88%。

天瑞儀器2011年以來單季度毛利率(%)

看點三:人工成本增長54% 并購等致費用上漲

除了競爭加劇外,成本壓力上升也是公司去年凈利下降的原因。報告期內,公司材料、人工、折舊、制造費用等同比增長19%。其中,人工成本增幅最大,同比增長54%。

三項費用增幅也大于營業收入。報告期,公司三項費用合計1.54億元,同比增長12%。其中,管理費用為7626萬元,同比增長22%,漲幅最大。公司表示,研發投入加大、以及重大資產重組是導致管理費用增長的主要原因。

天瑞儀器近三年來三項費用(萬元)

看點四:銷量平穩多款新品上市

報告期內,公司儀器儀表銷售2,794臺,同比增長13%。公司新研發的產品銷售,包括原子吸收光譜儀、原子熒光光譜儀、OES光電直讀光譜儀、貴金屬在線分析儀及質譜儀等,其中質譜儀在報告期內共銷售22臺。

目前,公司客戶包括多家政府部門和知名監測機構,以及中石油、中石化等知名企業,并在全球100多個國家及地區建立代理合作關系。在維持電子電氣、鋼鐵冶金、資源勘探、鞋材皮革、銅合金、鍍層、貴金屬、水泥等多個行業基礎上,公司新增了汽車、仿真飾品、鋁鹽和水處理等幾個行業的銷售。

天瑞儀器2013年銷售數量(臺)

看點五:強化研發產品儲備充足

報告期內,公司加大研發投入,研發支出4130萬元,較上年增長22%,營業收入占比12.69%,比上年提升1.38個百分點。

截止到2013年12月31日,公司及其子公司已獲得授權ZL149項,已獲得實審的發明ZL23項,已取得國家知識產權局受理的ZL47項,掌握27項非ZL技術,擁有65項軟件著作權,41項軟件產品證書。

天瑞儀器在研產品