從美日醫保制度,看藥明康德為何“閃崩”?

自1月26日下午2點開始,藥明康德股價突然出現大量拋售,直接觸及跌停板,顯示市場的悲觀情緒。同時,大量的賣單堆積,顯示出強大的賣出壓力。這一下跌趨勢迅速影響到了整個生物醫藥板塊,造成了板塊整體的動蕩。

緊隨其后,港股市場中的四家藥明系公司也出現了大規模的股價跳水。其中,藥明股價跌幅一度超過了30%,生物和合聯的跌幅超過20%,巨諾跌幅也超過了10%。這種廣泛的下跌趨勢一直持續到了今天,市場的關注度依然高漲,大家都在熱議這一現象背后的原因,究竟是市場的過度反應,還是其他更深層次的因素在起作用?

而當談到醫藥股的投資市場,經常會有人將美國和日本的醫藥市場作為對標對象。然而,對于這兩個市場的具體特征和差異,卻往往缺乏深入的了解。今天,小編將從美日醫保制度,嘗試分析藥明康德為何閃崩?

首先,超級強大的美國,全球只有一個

在生物醫藥方面,美國對人類的貢獻絕對稱得上偉大一詞,沒有任何國家可以與之相提并論。

1、美國人在衛生健康行業的投入上確實是非常大的。以2022年為例,2022年全世界所有國家平均醫療支出占GDP的9.7%。其中中國人均醫療支出671美元,約占GDP的5%,美國人均醫療支出超過1.1萬美元,約占GDP的18%,日本人均醫療支出為4993美元,約占GDP的9.8%。

2、美國的創新藥市場極其強大。美國是全球創新藥研發和面世的頭號陣地,新藥上市方面,全球銷售額前三百藥物中大約2/3 首先在美國上市,27%將美國作為第二個上市區域,合計超過90%,美國市場可以持續享受新藥品新器械帶來的療效優勢。

美國藥品定價與流通體系遵循“專利保護、自由定價、藥物替代、醫保支付”的法律體系,以創新藥/專利藥的高價供養全美國乃至全世界的創新藥研發,又以PBM/保險強大的談判能力及原料藥全球供貨體系,壓低仿制藥價格實現可及性,共同造就出這個充分競爭、弱肉強食的世界最強制藥工業。

美國藥品實行市場自由定價制度,聯邦政府不直接對藥價進行管制,而是通過醫藥批發零售商、保險公司等機構與藥企分別談判確定藥價,利用規模效應降低價格,同時通過專利保護制度保證制藥企業的較高利潤,所以美國自己的創新藥市場動力十足,世界上的創新藥公司也特別喜歡去美國上市。

3、仿制藥市場在美國同樣舉步維艱。同樣的創新藥,因為美國基本上對價格不予管制,所以價格會遠高于其他國家,僅占美國處方藥總量的11%的品牌藥創新藥占用了美國處方藥支出的82%。

創新藥把錢用掉后,留給仿制藥的市場就很小了。根據IQVIA MIDAS 數據,美國仿制藥出廠價格甚至低于其他主要發達國家,僅相當于日本的40%左右,英國的70%左右。

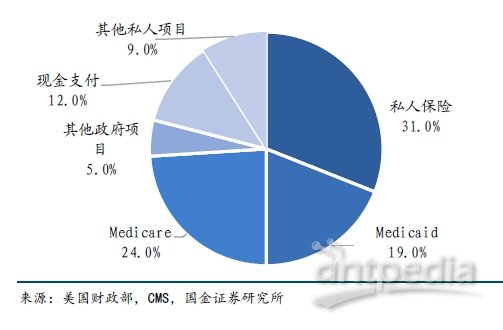

4、與醫藥市場的強大匹配,美國具有世界上獨一無二的“商業保險市場”。我們看2022 年美國醫療衛生支出結構:

結論:崇尚市場經濟和創新價值的美國,創新藥具有遠大的前途,但是仿制藥過的并不好。美國超級高的醫療衛生支出GDP占比和極度發達的保險市場,在全球獨一份,任何國家都無法對標美國。

美國的生物醫藥和信息技術是美國的兩大核心科技細分行業,多年來都是超級牛市。

集采下的日本,醫藥行業極度分化

在老齡化趨勢下,日本的醫療衛生支出持續增長,成為日本經濟在“失去的三十年”中少數幾個增量市場之一。這一點是無可爭議的。

日本醫保調控全國藥品、器械、試劑價格的主要方式,一是控制新品種進入日本的醫保報銷價格,二是每兩年(2021 年后改為每年)對存量產品醫保報銷價格進行改定和重算。

對仿制藥,日本根據首仿藥和一般仿制藥的差異實行“遞減定價法”。從2021 年開始,新進入醫保的仿制藥價格上限是原研藥的 50% ,生物類似藥上限是原研藥價格的 70%。

這種循環遞減式定價殺傷力極大,螺旋降價效應下藥品采購價格會不斷接近藥企的成本價。依據歷史經驗來看,近年每次價格改定對國內藥費支出的壓縮幅度都在5-10%之間,也有力推動了日本國內藥占比穩步下降。

日本藥企之所以在過去的一段時間內出現過眾多牛股,主要是由于其創新藥和出海戰略的成功實施。自20世紀80年代以來,像武田制藥、第一三共、泰爾茂和希森美康等日本藥品和器械企業,憑借在美國和西歐市場的突破,實現了長期的超額增長。

然而,值得注意的是,盡管這些企業在海外市場取得了顯著的成績,但日本藥企的整體競爭力近年來呈現出持續下滑的趨勢。這導致許多曾經的大牛股在近年來表現不佳,遠遜于日本的生物醫藥行業整體表現。

那么,藥明康德錯在哪里?

2023年中報顯示,藥明康德41296名員工,亞洲人32758人,占比為79.3%,美國人1097人,占比2.65%。

但是報告期內,公司來自美國客戶收入人民幣123.7億元,剔除特定商業化生產項目后同比增長42%;來自歐洲客戶收入人民幣22.2億元,同比增長19%;來自中國客戶收入人民幣32.3億元,同比增長6%;來自其他地區客戶收入人民幣10.4億元,同比增長6%。

美國市場的占比高達65.6%,且增速超級快。這其實也正常,畢竟公司就是賣鏟子的,是提供新藥研發和生產服務的,創新藥的市場本來就在美國,營業收入和利潤自然也主要來自于美國。

說白了,就是用中國便宜的工程師為美國的創新藥做后勤服務的。

所以,藥明康德真正的風險并不是無法得到美國的資金,而是在美國的業務可能受影響。

難,為什么難?就是因為缺少“核心技術”,缺少“強大的消費市場”,處處被人卡脖子,在國際市場中的話語權極小。

一定程度上,光有創新能力也不夠,當年的日本創新藥是有能力和美國PK的,美國也沒有為難日本藥企,但近十年日本藥企的影響力顯著下降,就是因為日本國內老齡化的市場實在是太不給力,長期在美國客場作戰,自然力不從心了。

強大的的創新能力+消費市場,內循環奠定了基礎,再去吸引全球的資金、人才和技術,形成了欣欣向榮的美國創新藥市場。

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件

-

焦點事件