中國全釩液流電池行業產業鏈現狀及市場競爭格局分析

本文核心數據:全釩液流電池產業鏈;全釩液流電池主要投產項目布局

1、全釩液流電池行業產業鏈全景梳理:產業重心位于中上游

全釩液流電池產業鏈上游主要涉及釩資源的開采與冶煉,中游則進行全釩液流電池儲能系統的設計與制造,包括功率單元(電堆)與能量單元(電解液)兩大部分,下游主要負責儲能項目的開發和運營。由于下游儲能市場可選擇技術路徑較多,且當前電化學儲能主力仍為鋰離子電池,全釩液流電池的增長目前對下游影響較小,產業變化主要集中在上游和中游。

全釩液流電池的上游資源開發、生產、提煉企業主要有釩鈦股份、攀鋼集團、河鋼集團、安寧股份等;中游是電堆、電解液、隔膜廠商有國網英大、上海電氣、中電興發等公司;下游儲能集團包括華電集團、大唐集團、國家電網等。

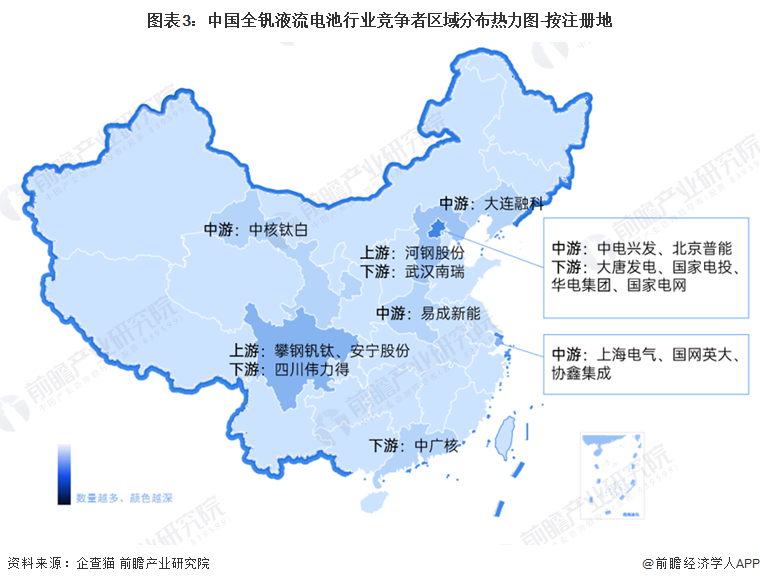

2、中國全釩液流電池行業產業鏈區域熱力地圖:上游企業布局圍繞釩資源分布

根據區域熱力圖,我國全釩液流電池行業產業鏈上企業相對分散,其中,上游企業主要布局在釩資源較為豐富的地區,如四川、河北等地區;下游電網、發電企業主要集中于北京。

3、中國全釩液流電池行業企業競爭情況:處于商業化運營初期,市場參與者相對較少

整體來看當前全釩液流電池儲能仍處于商業化運營初期,市場參與者相對較少,行業前期的發展很大程度上由頭部廠商進行推動;后期受下游大型電網、發電側項目進程,有望推動產業鏈向規模化發展。

4、中國全釩液流電池行業項目布局匯總情況

此前全釩液流電池儲能仍處于小規模示范驗證階段,項目單體規模基本不超過10MW,而2021年以來國內已有數個百MWh級別的大型全釩液流電池項目陸續啟動。2022年10月底,由大連融科建設的首個國家級大型化學儲能示范項目大連恒流儲能電站一期100MW/400MWh正式并網發電,是迄今全球功率最大、容量最大的百兆瓦級液流電池儲能調峰電站。

推薦