賽多利斯H1業績持續穩健增長 收入20.6 億歐元增長20.9%

2022 年上半年數據:按固定匯率計算,銷售收入增長 20.9%,基本 EBITDA 增長 25.6%,基本 EBITDA 利潤率 33.9%

2022 年展望已確認:銷售收入預計將增長 15% 至 19%,基本 EBITDA 利潤率預計約為 34%

由于全球政治和經濟形勢的不確定性仍然很高

“今年上半年形勢日益嚴峻,但賽多利斯仍然表現出色。兩個部門都實現了顯著增長。盡管受到一些貨幣不利影響,但仍可以保持高利潤率。” 賽多利斯執行委員會主席兼首席執行官 Joachim Kreuzburg 表示。“自今年年初以來,全球員工人數增加了約 2,000 人,最近的收購為業務發展做出了貢獻。盡管通脹較高且與新冠病毒相關的需求較低,但鑒于行業的健康潛在需求和良好的訂單狀況,我們預測了賽多利斯全年展望以及投資計劃。然而全球政治和經濟不確定性和供應鏈緊張使得預測前景不確定性很高。”

集團業務發展

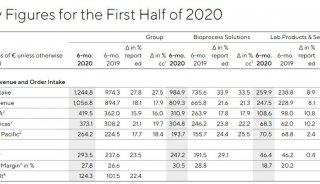

今年上半年,賽多利斯銷售收入按固定匯率計算同比增長 20.9%(報告:+26.5%)至約 20.6 億歐元。這一良好業績主要是由實驗室和生物工藝部門的有機增長推動的,而收購對銷售收入增長貢獻了近 2 個百分點。所有三個業務區域 -EMEA 、美洲和亞洲 | 太平洋地區——按固定匯率計算,實現了兩位數的百分比增長。新冠疫情對中國造成的限制對增長的影響相對較小。

訂單量也按預期發展,達到 21.69 億歐元(按固定匯率計算:-4.8%,報告:-0.5%)。特別是在生物工藝解決方案部門,2021 年上半年受到與冠狀病毒大流行相關的異常高需求的影響,以及一些客戶改變了訂購模式,他們比往常提前了訂單。

隨著銷售收入的強勁增長,今年上半年的基本 EBITDA 增長了 25.6% 至 6.97 億歐元。相應的利潤率為 33.9%,接近去年同期的高水平(34.1%)。發展受到規模經濟的積極影響,但也受到貨幣的負面影響,以及因新員工和商務旅行次數增加而導致的成本上升。價格走勢和調整對采購方和客戶方的影響在很大程度上相互彌補。

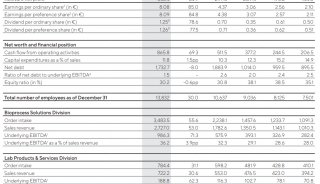

相關凈利潤達到3.34億歐元,同比增長28.6%。基礎收益為每股普通股 4.88 歐元(去年同期:3.79 歐元)和每股優先股 4.89 歐元(去年同期:3.80 歐元)。

主要財務指標

賽多利斯擁有穩健的資產負債表和財務基礎。截至 2022 年 6 月 30 日,其股權比例為 35.9%(2021 年 12 月 31 日:30.2%)。截至報告日,凈債務與基本 EBITDA 的比率為 1.4,而 2021 年底為 1.5。投資活動產生的現金流為 -2.29 億歐元,而 2021 年上半年為 -1.6 億歐元。資本支出 (CAPEX) 與銷售收入的比率達到 10.7%(去年同期:9.0%)。

員工人數增加

截至 2022 年 6 月 30 日,賽多利斯在全球共有 15,795 名員工,較 2021 年 12 月末增加了 1,963 名員工。

部門業務發展

生物工藝解決方案事業部

生物工藝解決方案部門為生物制藥和疫苗的制造提供廣泛的創新技術,今年前六個月的銷售收入為 16.37 億歐元。與去年同期相比,這相當于以固定匯率計算增長了 23.6%(報告:+29.3%),其中包括來自收購的 2 個百分點的非有機貢獻。所有業務領域都以明顯的兩位數增長率為這一積極發展做出了貢獻,而疫苗制造商的業務正常化速度快于預期。

繼 2021 年上半年因大流行導致高增長率之后,訂單量也繼續正常化,達到 17.16 億歐元,正如預期的那樣,略低于上年的 18.03 億歐元(按固定匯率計算: -8.9%;報告:-4.8%)。

生物工藝解決方案部門的基本 EBITDA 增長 27.2% 至 5.86 億歐元。盡管有負面的貨幣影響和計劃中的更高成本,35.8% 的利潤率仍接近去年 36.3% 的高水平。

實驗室產品和服務部門

專注于生命科學研究和制藥實驗室設備和技術的實驗室產品和服務部門上半年的銷售收入增長 11.2%(報告:+16.7%)至 4.23 億歐元。近 1 個百分點來自非有機增長。生物分析產品領域的發展再次特別活躍。訂單量的增長甚至超過了銷售收入,按固定匯率計算增長了 15.0%(報告:+20.6%),達到 4.53 億歐元。

該部門的基本 EBITDA 增長 17.7% 至 1.12 億歐元。相應的利潤率上升到 26.4%(去年同期:26.2%),積極的產品組合和規模經濟抵消了負面的貨幣影響和計劃的更高成本。

2022財年展望

管理層確認其對本財年的展望。合并銷售收入預計將增長約 15% 至 19%,收購帶來的非有機增長預計將貢獻約 2 個百分點。關于盈利能力,賽多利斯繼續預計其基本 EBITDA 利潤率將達到 34% 左右。

對于生物工藝解決方案部門,該公司仍預測銷售收入增長約 17% 至 21%。這包括收購帶來的非有機增長貢獻約 2 個百分點。該部門的基本 EBITDA 利潤率預計將達到 36% 左右。實驗室產品和服務應在 2022 年實現約 6% 至 10% 的收入增長,其中約 1 個百分點來自收購的非有機增長貢獻。該部門的基本 EBITDA 利潤率預計約為 26%。

預計年底資本支出比率約為 14%,凈債務與基礎 EBITDA 的比率約為 1.1。此預測不包括可能的進一步收購。

-

財報

-

財報

-

財報

-

財報

-

企業風采

-

財報

-

產品技術

-

企業風采

-

財報

-

財報

-

并購