2022年丹納赫Q3營業收入76.6億美元核心增長10%

丹納赫近日報告稱,第三季度收入同比增長 6%,因為其子公司看到對 COVID-19 相關產品(如診斷測試和藥品)的需求發生變化。

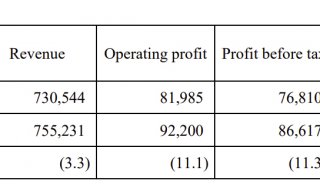

截至 9 月 30 日的三個月,收入達到 76.6 億美元,高于一年前的 72.3 億美元,超過了華爾街普遍預期的 71.6 億美元。核心收入增長10%。

生命科學部門

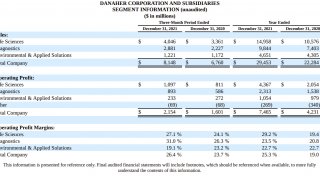

生命科學收入從 2021 年第三季度的 36.3 億美元增長 4% 至 37.8 億美元。該部門的核心收入增長 8%。

在討論財務業績的電話會議上,丹納赫首席執行官 Rainer Blair 表示,由 Cytiva 和 Pall 組成的生物加工業務的非 COVID-19收入增長了 20% 以上。他指出,隨著 COVID-19 疫苗的使用速度放緩,客戶繼續從與 COVID-19 相關的疫苗和治療計劃轉向其他方式。他說,丹納赫預計生物加工全年的核心收入將實現高個位數增長。

他補充說,Cytiva 和 Pall 也將合并為一個生物技術集團。

Blair 表示,生命科學儀器部門在第三季度實現了兩位數的核心收入增長,基因組學部門的核心收入也出現了兩位數的增長,這主要得益于對質粒、RNA 和下一代測序解決方案的強勁需求。他補充說,丹納赫去年收購的 Aldevron 自交易完成以來收入同比增長超過 30%。

診斷部門

診斷部門收入從2021年第三季度的24.5億美元增長9.5%至26.8億美元,核心收入增長13.5%。

由于核心組織學和先進的染色業務,Cepheid 的核心收入增長了近 30%,Leica Biosystems 的收入進入成熟期。布萊爾說,盡管在中國遇到COVID-19 相關的不利因素,貝克曼庫爾特診斷公司的核心收入仍實現了中個位數增長。

Blair說,中國封控政策減少了患者數量,但丹納赫繼續將中國視為“需求強勁”的市場。 “隨著患者數量正常化,我們預計明年會發生這種情況,我們相信中國將成為我們強大的增長杠桿。”

Cepheid 的非呼吸檢測核心收入增長了 10%,病毒學和傳染病檢測實現了兩位數的增長。布萊爾說,該子公司的呼吸檢測業務在本季度帶來了約 8.75 億美元的收入,大大超過了 3.25 億美元的預期。他說,增加的原因是呼吸道病毒的流行率高于預期,以及為應對北半球預期的更糟糕的呼吸道季節而提前購買。尤其是這種期望導致儀器需求增加,并且普遍偏愛 Cepheid 的 4 合 1 呼吸測試來檢測 SARS-CoV-2、流感 A/B 和呼吸道合胞病毒。

他指出,盡管全球 PCR 呼吸檢測量有所下降,但在護理點的需求仍然很高。 Blair 說,Cepheid 開始看到客戶將他們的即時 PCR 測試整合到該公司的 GeneXpert 系統中,并且對在呼吸測試之外更廣泛地使用該儀器的興趣越來越大。他補充說,今年非呼吸測試漏斗“顯著增加”,該公司看到了繼續獲得市場份額的機會。

Blair 表示,丹納赫預計 COVID-19 測試將逐步減少,特別是在世界可能在 2023 年底前進入流行狀態的情況下,預計將提供約 3000 萬次 COVID-19 測試,而目前約為 6000 萬次。

環境和應用解決方案部門

環境和應用解決方案部門從2021年第三季度的11.5億美元增長5%至12.1億美元,核心增長10.5%。

上個月,丹納赫宣布將把其環境和應用解決方案業務分拆成一家獨立的上市公司。作為一家獨立的公司,新公司將“有更大的機會將資本有意義地用于并購,”Blair?說。他補充說,一旦分拆完成,丹納赫還將能夠將自己打造成“更專注”的科技企業。

第四季度展望

對于第四季度,丹納赫預計核心收入增長將在高個位數百分比范圍內。

Blair?表示,該公司預計與 COVID-19 測試相關的高個位數至低兩位數的逆風,導致第四季度核心收入增長持平至低個位數。 Blair?說,由于第三季度的 COVID-19 測試需求強于預期,該公司全年提高了指引,并預計核心收入增長將處于高個位數百分比范圍內。 基礎業務核心收入增長預計也將達到高個位數。

在納斯達克的早盤交易中,丹納赫股價下跌 4% 至 248.30 美元。

-

財報

-

財報

-

并購

-

企業風采

-

財報

-

焦點事件

-

財報

-

財報

-

財報

-

財報

-

財報

-

財報

-

財報